![You are currently viewing [CSRD – Transposition de la directive en droit français]](https://actualites.huglo-lepage.com/wp-content/uploads/2023/12/csrd-graphic-5-768x384-1.png)

Près d’un an jour pour jour après son adoption en décembre 2022, la directive CSRD a fait l’objet d’une transposition en droit français. Se substituant au reporting de la Déclaration de performance extra-financière (DPEF), l’ordonnance n°2023-1142 du 6 décembre 2023 inaugure un nouveau mécanisme, plus approfondi et plus étendu : le rapport de durabilité.

Symbole de la fin de la DPEF, les dispositions des articles L. 225-100-1, L. 225-102-1, L. 225-102-2 et L. 225-102-3 du c.com, qui la régissaient, sont abrogés.

Un régime uniforme

Désormais, les différents dispositifs de reporting RSE existants et nouvellement créés par la directive CSRD s’appliquant aux sociétés commerciales sont régis par un unique chapitre « Des comptes sociaux et des informations en matière de durabilité » aux articles L. 232-1 et suivants du code de commerce.

Ce regroupement offre une meilleure lisibilité des règles du reporting de durabilité et met fin à son éparpillement législatif au sein des chapitres dédiés diverses formes sociales. Surtout, ce regroupement formalise l’établissement d’un régime unique pour l’ensemble des formes de sociétés.

Ainsi, le rapport de gestion des sociétés commerciales, outre les informations déjà prévues, doit inclure les nouvelles obligations de publication des informations de durabilité issues de la directive CSRD.

Quelles sont les types de sociétés soumises ?

Si, antérieurement à l’ordonnance, la DPEF était régie par les articles L. 225-100-1 et suivants du c.com, comme on vient de le voir, l’obligation de réaliser un rapport de durabilité issu de la CSRD est prévu au sein d’un nouveau chapitre. Celui-ci est intégré au titre III « Dispositions communes aux diverses sociétés commerciales », de sorte que cette nouvelle obligation s’applique à l’ensemble des sociétés commerciales.

En particulier, les SAS, qui faisaient jusqu’à présent l’objet d’une exception, seront désormais soumises aux obligations de transparence de la CSRD.

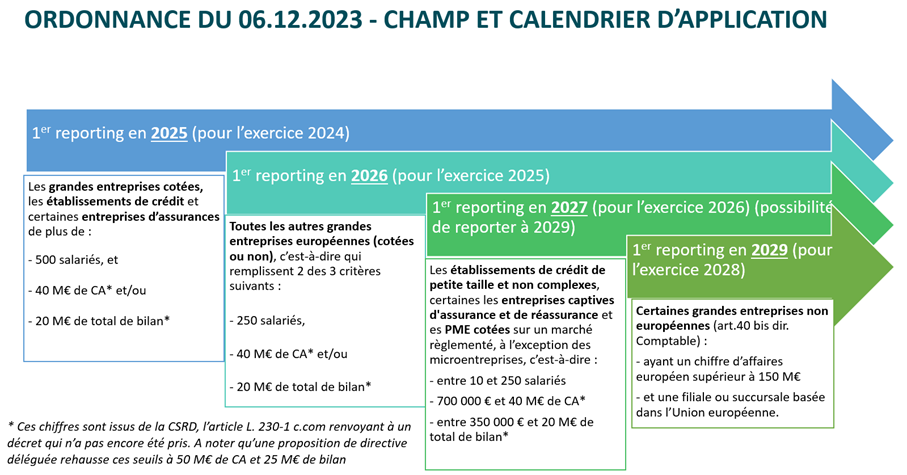

Certaines sociétés sont-elles exonérées en fonction de leur taille ?

Le schéma ci-dessous synthétise le calendrier d’application tel qu’il est prévu par l’ordonnance du 6 décembre 2023 :

Contenu du rapport de durabilité

Les entreprises incluent des informations en matière de durabilité au sein d’une section distincte de son rapport de gestion, au sein d’un rapport de durabilité.

Toutefois, les informations portant sur des évolutions imminentes ou des affaires en cours de négociation peuvent être omises dans des cas exceptionnels lorsque, de l’avis dûment motivé du conseil, du directoire ou du gérant, leur publication nuirait gravement à la position commerciale de la société, à condition que cette omission ne fasse pas obstacle à la compréhension juste et équilibrée de l’évolution des affaires de la société, ses résultats, sa situation et les incidences de ses activités.

Un décret viendra préciser la teneur des informations à publier. S’agissant des PME dont les titres sont admis aux négociations sur un marché réglementé, un décret en Conseil d’Etat adapte également à la taille de ces PME cotées les informations qu’elles fournissent en matière de durabilité.

A noter que l’ordonnance du 6 décembre 2023 en a également profité pour ajouter les points suivants, non issus de la CSRD :

- Pour les sociétés exploitant des installations de type SEVESO, des informations relatives au risque d’accident technologique (L. 232-1-1 du C.com) ;

- Pour les sociétés exerçant une activité extractive ou concernant l’exploitation des forêts, un rapport sur les paiements effectués au profit des autorités de chacun des Etats ou territoires dans lesquels elles exercent ces activités ;

Contrôle et sanction

Les informations en matière de durabilité prévues au présent article sont certifiées par un commissaire aux comptes ou par un organisme tiers indépendant (OTI).

Les avocats pourront obtenir un agrément afin d’être OTI.

Parmi les différentes sanctions, peuvent être retenues les suivantes :

En cas de non-publication du rapport de durabilité :

- 3 750 euros d’amende

- Affichage de la décision prononcée ou la diffusion de celle-ci soit par la presse écrite, soit par tout moyen de communication au public par voie électronique

- Injonction judiciaire par un tiers

- Possible exclusion à la commande publique

En cas d’absence d’audit/ de non-désignation d’un CAC ou OTI :

- 30 000 euros d’amende + 2 ans d’emprisonnement

En cas d’entrave à l’audit :

- 75 000 euros d’amende + 5 ans d’emprisonnement

Corinne Lepage et Sylvain Hamanaka

![Lire la suite à propos de l’article [Une association peut invoquer le droit de vivre dans un environnement équilibré et sain dans le cadre d’un référé-liberté : Conseil d’Etat, ordonnance, 19 avril 2023, Association France Nature Environnement Midi-Pyrénées, n°472633]](https://actualites.huglo-lepage.com/wp-content/uploads/2022/12/stuart-frisby-v3LC_uIlVPc-unsplash-300x175.jpg)

![Lire la suite à propos de l’article [Intervention de Corinne Lepage sur LCI – 10/12 de Damien Givelet le 3 septembre 2022]](https://actualites.huglo-lepage.com/wp-content/uploads/2022/09/Image-2-300x168.jpg)

![Lire la suite à propos de l’article [Le Say on Climate adopté au parlement : un outil supplémentaire pour la transition écologique]](https://actualites.huglo-lepage.com/wp-content/uploads/2023/07/Image-1-300x214.jpg)